央行将货币政策的重要考量标准由“维护价格稳定、推动价格温和回升”改为“促进物价合理回升”,新增“推动证券、基金、保险公司互换便利与股票回购、增持再贷款落地生效”“发挥好政策利率和LPR下行的带动作用”等表述。

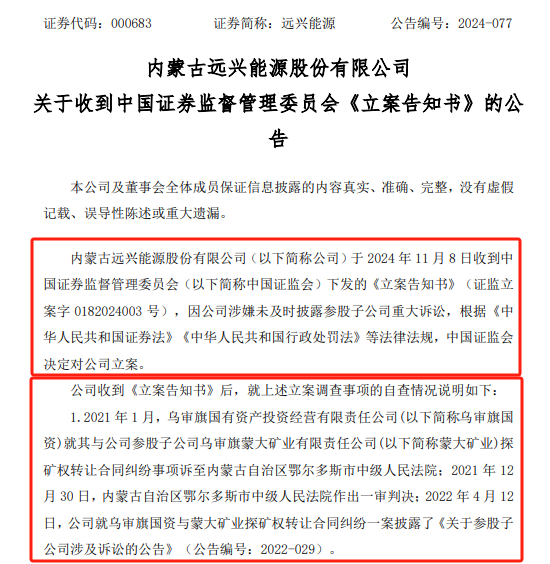

11月8日周五晚间,中国央行公布了2024年第三季度中国货币政策执行报告,较上季度报告有诸多变动,释放了一些新信号。

首先,在货币政策整体思路方面,央行的措辞有所改变,除了“稳健的货币政策要灵活适度、精准有效。合理把握信贷与债券两个最大融资市场的关系”这部分内容不变外,报告提前了“保持流动性合理充裕”的位置,对于货币政策的重要考量标准,央行将上季度报告的“维护价格稳定、推动价格温和回升”表述改为“促进物价合理回升”。

在货币政策工具方面,央行删去了“充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖”和“必要时开展临时正、逆回购操作,搭配运用多种货币政策工具”的表述,将二者内容综合扩展为“综合运用7天期逆回购、买断式逆回购、中期借贷便利(MLF)和国债买卖等多种工具”。

在信贷政策方面,央行特别提及要“推动证券、基金、保险公司互换便利与股票回购、增持再贷款落地生效。聚焦国家重大科技任务、科技型中小企业等重点领域和薄弱环节,持续提升金融支持科技创新的能力、强度和水平”。

在房地产市场方面,报告几乎修改了所有表述,称要“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地”。

在汇率方面,央行新增了“发挥好政策利率和LPR下行的带动作用”“推动企业融资和居民信贷成本稳中有降”“保持汇率弹性”“强化预期引导”等内容。

以下为2024年第三季度货币政策执行报告中“下一阶段主要政策思路”部分的内容,与二季度内容对比,蓝色部分为三季度报告新增内容,红色带删除线部分为删除内容:

中国人民银行将坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十届三中全会、中央经济工作会议和中央金融工作会议精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,坚定不移走中国特色金融发展之路,加快建设金融强国,推动金融高质量发展持续推动金融高质量发展和金融强国建设,深化金融体制改革,加快完善中央银行制度,推进货币政策框架转型进一步健全货币政策框架。稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,增强宏观政策取向一致性,加强逆周期调节,增强经济持续回升向好态势,坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性,为完成全年经济社会发展目标任务营造经济稳定增长和高质量发展创造良好的货币金融环境。

稳健的货币政策要灵活适度、精准有效。合理把握信贷与债券两个最大融资市场的关系,保持流动性合理充裕,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。把维护价格稳定、推动价格温和回升促进物价合理回升作为把握货币政策的重要考量,加强政策协调配合,保持推动物价保持在合理水平。完善市场化利率形成和传导机制,发挥强化央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制发挥市场利率定价自律机制和存款利率市场化调整机制效能,促进提升金融机构持续提升自主理性定价能力,推动企业融资和居民信贷成本稳中有降。坚持聚焦重点、合理适度、有进有退,积极发展科技金融、绿色金融、普惠金融、养老金融、数字金融持续做好金融“五篇大文章”,加大切实加强对重大战略、重点领域、薄弱环节的优质金融服务,提升金融服务对经济结构调整、经济动态平衡的适配性和精准性。畅通货币政策传导机制,持续丰富完善货币政策工具箱,提高资金使用效率。坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场在汇率形成中的决定性作用,综合施策,稳定预期强化预期引导,坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措,坚持在推动经济高质量发展中防范化解金融风险。健全宏观审慎政策框架和系统性金融风险防范处置机制,守住不发生系统性金融风险的底线。

一是保持融资和货币总量合理增长。充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。密切关注海外主要央行货币政策变化,持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活有效开展公开市场操作,必要时开展临时正、逆回购操作,搭配运用多种货币政策工具,综合运用7天期逆回购、买断式逆回购、中期借贷便利(MLF)和国债买卖等多种工具,保持银行体系流动性合理充裕和货币市场利率平稳运行。在防范资金沉淀空转的同时,支持金融机构按照市场化法治化原则,深入挖掘有效信贷需求,结合“两重”“两新”、房地产支持政策组合等抓手,加快推动储备项目转化,引导保持信贷合理增长、均衡投放,增强贷款增长的稳定性和可持续性,保持努力实现社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。适应形势变化研究修订货币供应量统计,更好反映货币供应的真实情况。

二是充分发挥货币信贷政策导向作用。坚持聚焦重点、合理适度、有进有退,保持再贷款再贴现政策稳定性,用好普惠小微贷款支持工具,实施好存续的专项再贷款工具,推动科技创新和技术改造再贷款、保障性住房再贷款落地生效。推动证券、基金、保险公司互换便利与股票回购、增持再贷款落地生效。聚焦国家重大科技任务、科技型中小企业等重点领域和薄弱环节,持续提升金融支持科技创新的能力、强度和水平,深入实施有序推进落实《关于扎实做好科技金融大文章的工作方案》,构建同科技创新相适应的科技金融体制,加强对国家重大科技任务和科技型中小企业的金融支持。完善民营企业金融支持政策,引导金融机构持续做好民营企业金融服务。稳步推动科创金融改革试验区建设。优化碳减排支持工具的政策安排,建立健全绿色金融服务美丽中国建设工作机制,持续推动绿色债券市场高质量发展。深入开展中小微企业金融服务能力提升工程、金融支持乡村全面振兴专项行动,加快构建商业可持续的普惠金融发展长效机制及时组织开展金融服务民营经济和小微企业信贷政策导向效果评估,强化金融机构服务乡村振兴考核评估结果运用。实施好创业担保贷款、国家助学贷款政策,研究细化金融支持稳岗扩岗举措。健全养老金融顶层框架设计,加大健康产业、养老产业和银发经济的金融支持力度。继续完善养老金融政策体系,服务银发经济高质量发展。推动消费品以旧换新,助力释放消费潜力。推动加大消费品以旧换新支持力度,持续激发消费活力。充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展。引导金融机构强化金融保障,加大保障性住房建设和供给,满足工薪群体刚性住房需求,支持城乡居民多样化改善住房需求,加大住房租赁金融支持,推动加快建立租购并举的住房制度,着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地,促进房地产市场止跌回稳,加快推动构建房地产发展新模式。

三是把握好利率、汇率内外均衡。深入推进利率市场化改革,健全市场化利率形成、调控和传导机制,研究适当收窄利率走廊的宽度,引导货币市场利率围绕政策利率中枢平稳运行,逐步理顺由短及长的传导关系。强化利率政策执行,充分发挥利率自律机制作用,防范高息揽储行为,规范市场竞争行为,维护市场竞争秩序,着力稳定银行负债成本。持续改革完善贷款市场报价利率(LPR),着重提高LPR报价质量,更真实反映贷款市场利率水平,督促金融机构坚持风险定价原则,理顺贷款利率与债券收益率等市场利率的关系,发挥好政策利率和LPR下行的带动作用,推动社会综合融资成本企业融资和居民信贷成本稳中有降。加强市场预期引导,关注经济回升过程中,长期债券收益率的变化。稳步深化汇率市场化改革,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,坚持市场在汇率形成中起决定性作用,保持汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能。做好跨境资金流动的监测分析,坚持底线思维,综合施策,稳定预期强化预期引导,防止形成单边一致性预期并自我强化实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。加强外汇市场管理,引导企业和金融机构树立“风险中性”理念,指导金融机构基于实需和风险中性原则积极为中小微企业提供汇率避险服务,维护外汇市场平稳健康发展。

四是加快推进金融市场制度建设和高水平对外开放。完善债券市场法制,夯实公司信用类债券的法制基础。落地做市商与公开市场业务一级交易商联动机制,持续加强债券承销、估值、做市等业务管理,提升债券市场定价功能和市场稳健性。推动柜台债券业务扩容和规范发展,提高金融基础设施服务效率及便利性。坚持市场化、法治化原则,继续贯彻“零容忍”理念,加大银行间债券市场违法违规行为查处力度,维护债券市场良好的交易秩序。坚定不移推动债券市场对外开放。稳慎扎实推进人民币国际化,进一步扩大人民币在跨境贸易和投资中的使用,深化对外货币合作,发展离岸人民币市场。开展跨境贸易投资高水平开放试点,提升跨境贸易投资自由化、便利化水平,稳步推进人民币资本项目可兑换。

五是积极稳妥防范化解金融风险。进一步完善宏观审慎政策框架,提高系统性风险监测、评估与预警能力,丰富宏观审慎政策工具箱。持续完善系统重要性金融机构监管框架,研究修订系统重要性银行评估方法,组织开展恢复计划模拟演练更新恢复计划和处置计划建议,夯实系统重要性银行附加监管,推动制定系统重要性保险公司附加监管规定,发挥好宏观审慎管理与微观审慎监管合力,巩固金融体系稳定的根基基础。稳妥处置有序推进重点领域风险和重点风险项目处置,落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措,有序做好存量风险处置项目收尾。对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。建全风险早期纠正硬约束制度,筑牢有效防控系统性风险的金融稳定保障体系。强化风险源头防控和监测预警,实现风险早识别、早预警、早暴露、早处置。健全权责一致、激励约束相容的风险处置责任机制,建立科学合理的金融风险处置成本分担机制。紧盯高风险机构集中的省(区),积极支持推动有关地方政府制定完善并落实地方法人金融机构改革化险方案。扩大金融风险处置基金积累,强化存款保险专业化风险处置职能。健全金融稳定保障体系,进一步研究扩大风险处置基金积累,强化存款保险专业化风险处置职能,持续推动金融稳定法立法工作。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。